RSA Bil glemte rente-informasjon i annonse: – De burde skjerpe seg, raser Hallgeir Kvadsheim

RSA endret bilannonsen etter Hallgeir Kvadsheims Twitter-innlegg påpekte feil med annonsen, nå er saken under behandling i Forbrukertilsynet.

Publisert

Denne artikkelen er over to år gammel.

– Slike annonser ser man heldigvis ikke ofte!, sier Hallgeir Kvadsheim, til KOM24.

Han er for mange kjent fra Luksusfellen på TV3 og driver nettstedet Pengeverkstedet, og reagerer kraftig på en helsides annonsen RSA Bil nylig hadde i Aftenposten.

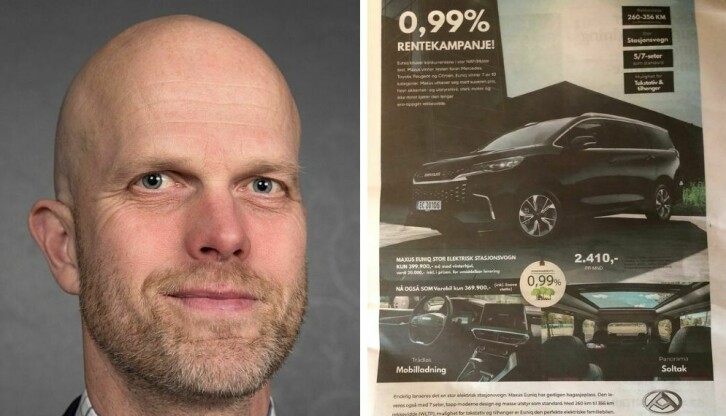

– De opplyser verken om effektiv rente eller at renta øker etter tre år. Låneksempelet står skrevet med uleselig sort font mot en grå bakgrunn.

Han understreker at effektiv rente alltid skal opplyses i bilannonser.

– Man kan skylde på et arbeidsuhell, men jeg får en sterk følelse av at dette er bevisst.

Verken greit eller lov

Det er nettopp fargevalget og den lille teksten mot den mørke bakgrunnen, samt utelatelsen av at dette er et treårig tilbud, som gjør at Kvadsheim mistenkte at dette er et bevisst valg av RSA Bil.

– Det gjør meg sint å se slike annonser, slikt bør absolutt bøtelegges, det er rett og slett ikke greit eller lov.

Om annonsen forklares som et uhell, stiller han flere spørsmål og peker på at en helsides annonse aldri er tilfeldig.

– Man vil jo tro at noen har dobbeltsjekket at annonsen inneholder korrekt informasjon før den bestilles, trykkes og annonseres i Norges største avis. En helsides annonse gir voldsomt med oppmerksomhet og er langt ifra gratis, så jeg har vanskelig for å tro at dette var et uhell.

Himmel og hav, RSA BIL! Helsides annonse i @Aftenposten Ingen effektiv rente, ingen info om at renta øker etter 3 år og låneksempelet er med verdens minste font, med sorte bokstaver på grå bunn. Et omvendt Kinderegg, altså. Godt gjort. Værsågod, @Forbrukertilsyn pic.twitter.com/0hzCq9m4Uk

— Hallgeir Kvadsheim (@halkva) September 21, 2021

Administrerende direktør i RSA Bil Frank Dunvold, avfeier dette.

– Det er absolutt ikke bevisst! Vi har ikke noe behov for å lure kundene, sier han til KOM24.

– Jeg blir opprørt og irritert

Renten i denne annonsen omtales som en såkalt kampanjerente, og ligger på 0,99 prosent.

– Renten ligger under én prosent, og selv om den er lav er det en god grunn til at det skal opplyses om effektiv rente, og særlig når det gjelder billån er dette viktig. Mange billån har veldig lav rente, men man må i tillegg medregne omkostninger og renter på gebyret, og hvordan ser renta ut etter tre år? Bilforhandlere burde og skal være tydelig på dette, sier Kvadsheim.

Men selve tilbudet er det ikke noe i veien med.

– Det er bedre enn hva du får i en lokal bank, men man skal huske at lånet bør flyttes til et annet lån, for eksempel boliglånet etter de tre årene har løpt. Men det blir irrelevant når RSA Bil ikke følger forskrifter og lover for denne typen markedsføring, sier han og fortsetter:

– Jeg blir opprørt og irritert når noen prøver å lyve til forbrukerne, noe dette er et typisk eksempel på – de burde skjerpe seg.

– Ikke en kjempestor feil, men en feil

– Vi prøver alltid å gjøre det riktig, men denne gangen ble det feil, sier Dunvold i RSA Bil.

Han innrømmer at det var en dårlig kombinasjon med liten skrift i sort plassert på en mørk bakgrunn. Og at det var grunnet tweeten til Kvadsheim de ble gjort oppmerksomme på mangler i annonsen, som ifølge RSA Bil kun har vært på trykk i Aftenposten.

– Det var først etter hans tweet at vi innså at vi hadde gjort en feil. Vi har mange bilmerker vi annonserer for, og vi pleier å være nøye med informasjonen som oppgis, men i dette tilfellet har vi ikke vært nøye nok. Og det tar vi selvkritikk på.

Dunvold oppgir at det er mange regnestykker som skal regnes, og at det er produktavdelingen som utfører disse stykkene.

– Vi trodde det var riktig. I bilbransjen er det vanlig med en markedsrente etter en tid, og selv om denne feilen kun utgjør en liten del av en stor annonse, var det en feil. Ikke en kjempestor feil, men en feil, og det beklager vi.

Han presiserer at det var oppgitt mye informasjon i annonsen, men at valg av farger kombinert med trykk ga et dårlig resultat.

– Ifølge lovteksten burde vi vært tydeligere, men vi har gjort dette i 20 år, og det bruker å gå riktig for seg. Det viser at selv om det skal gå fort, kan det ikke gå for fort, vi må påse at riktig informasjon er til stede i annonsene våre.

Under behandling

– Vi understreker at vi kan ikke ta stilling til lovligheten av markedsføring utover ordinær saksbehandling. Når det gjelder bildet av annonsen, har vi heller ikke sjans til å se hva som faktisk står i det representative priseksempelet grunnet blant annet svært liten skriftstørrelse, skriver seksjonssjef i tilsynsavdelingen Tonje H. Drevland i Forbrukertilsynet, til KOM24.

Forbrukertilsynet fører et aktivt tilsyn med kredittmarkedsføring. Ved markedsføring av kreditt er det viktig at forbruker opplyses klart og tydelig om kredittens kostnader, og dette skal gjøres ved at det skal gis et representativt priseksempel.

– Kravet er ikke bare at dette priseksempelet skal gis – det skal også gis på en tydelig måte. Gis det ikke på en tydelig måte, er det stor sjanse for at forbruker ikke får det med seg.

Drevland forklarer at sanksjonen overtredelsesgebyr vil være aktuell i de sakene med gjentatte og/eller vesentlige overtredelser av loven.

– Vi har også anledning til å fatte vedtak om påbud eller forbud, med tvangsmulkt, for å sikre at den næringsdrivende innretter seg etter loven.

I strid med lovens krav

Forbrukertilsynet har sett flere eksempler på at prisopplysninger er angitt med svært liten skriftstørrelse, med forholdsmessig liten skrift sammenholdt med fremhevingen av selve kredittmuligheten og/eller med farge på skriften sammenholdt med bakgrunnsfargen som gjør teksten vanskelig synlig.

– I mange tilfeller vil priseksempelet da ikke være tilstrekkelig tydelig for forbruker, og markedsføringen vil da være i strid med lovens krav.

Ut ifra annonsen forstår også Forbrukertilsynet det slik at den markedsførte renta i dette tilfellet øker etter tre år.

– Vi kan ikke se at dette er opplyst i annonsen, med forbehold om at vi ikke klarer å lese det i liten tekst. Den næringsdrivende må etter loven sørge for at vesentlige opplysninger om tilbudet, slik som en fastsatt renteøkning etter en viss tid, ikke utelates fra markedsføringen.

RSA Bil endret annonsen etter at de ble gjort oppmerksomme på feilen. Saken er likevel under behandling hos Forbrukertilsynet, som ikke var klar over annonsen før KOM24 tok kontakt vedrørende en kommentar.